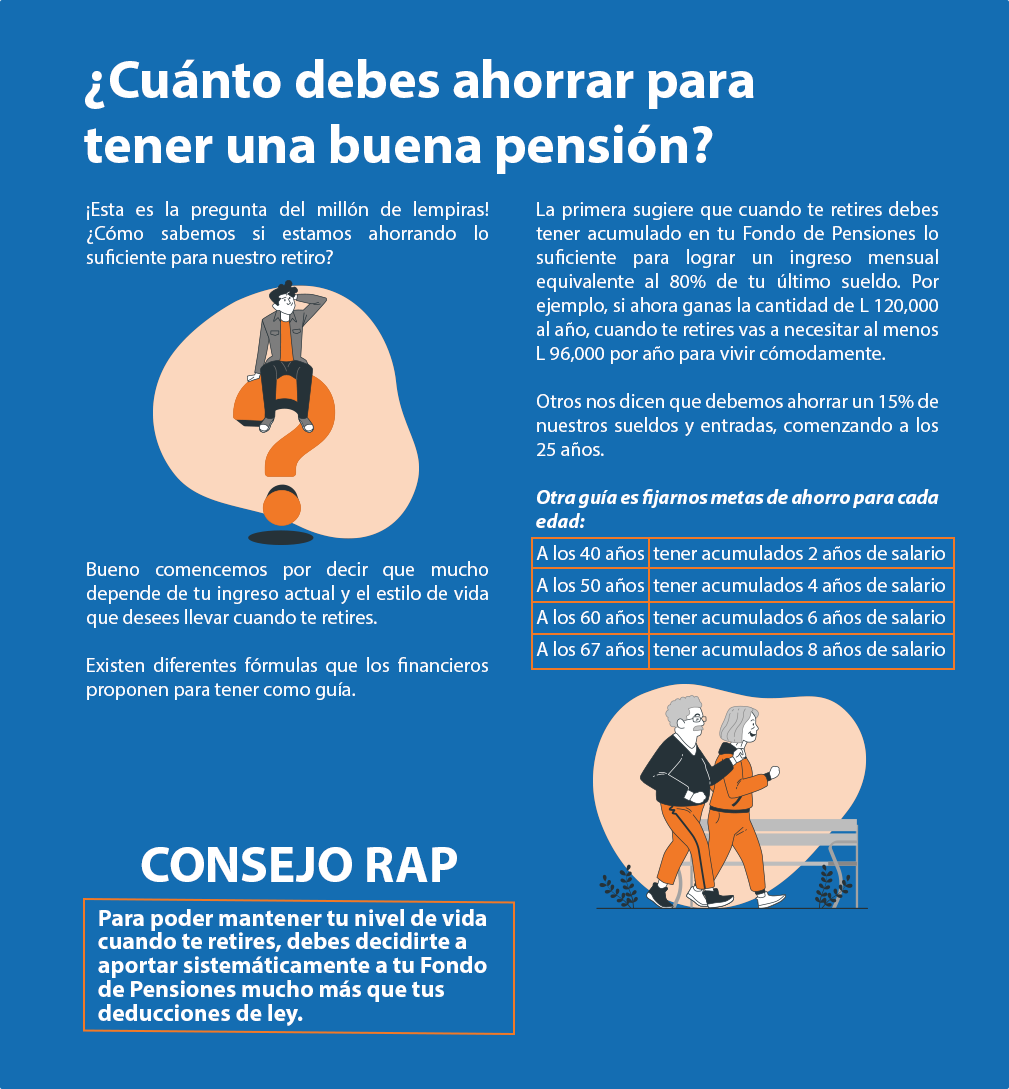

Fondo de Pensiones

Plan Empresarial Obligatorio

Los colaboradores y las empresas, deben realizar sus contribuciones a las Cuentas Individuales de Capitalización para efectos previsionales, en el marco de lo que disponga la Ley del Seguro Social, Ley de Administradoras de Fondos de Pensiones y Cesantías, sus Reglamentos y demás normativas que sean aplicables.

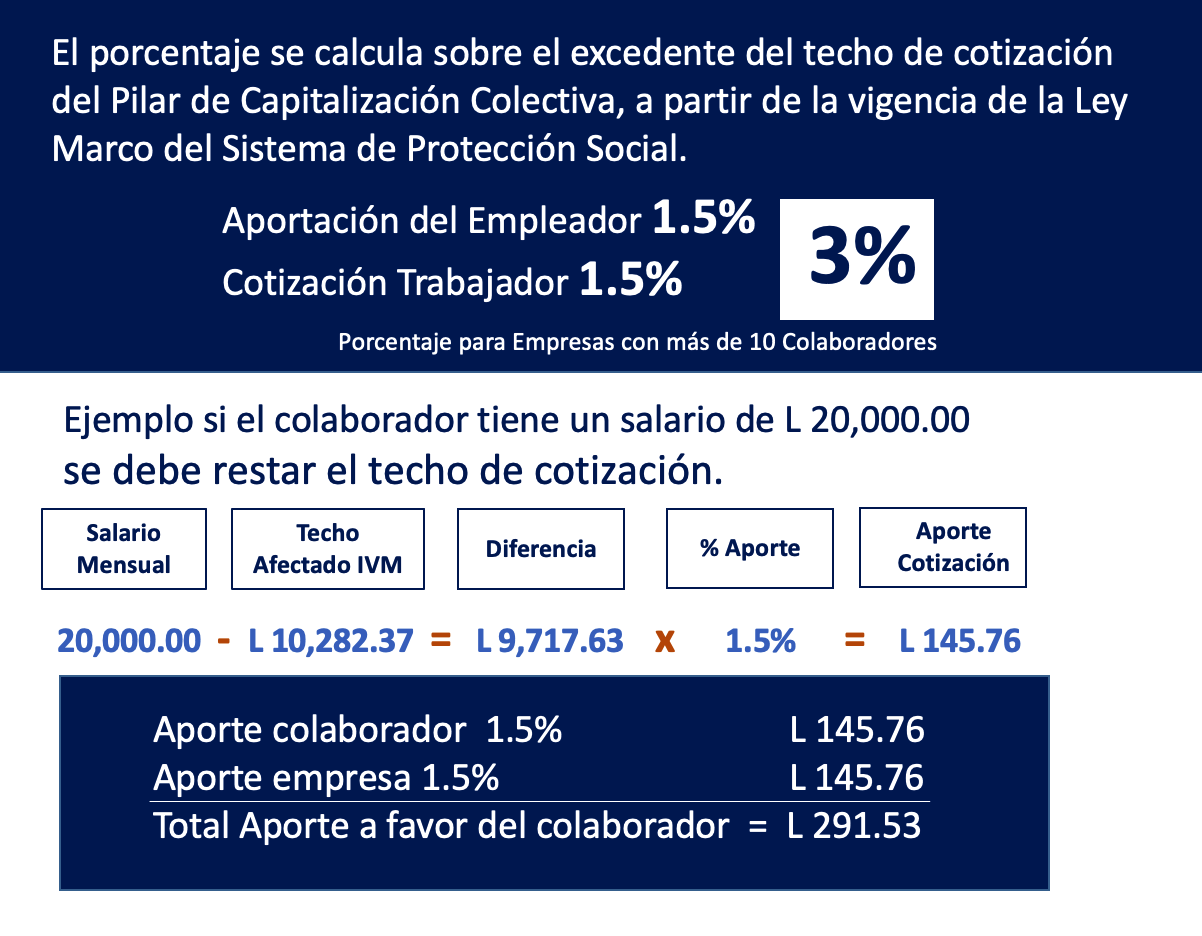

Techos de Cotización

Este Fondo de Pensiones Empresarial Obligatorio corresponde al 1.5% arriba del techo afectado. Esto a partir de la vigencia de la Ley Marco del Sistema de Protección Social (De acuerdo con el Artículo 13 de la Ley Marco del Sistema Protección Social y el Artículo 43 de la Ley del RAP).

- Empresa con 10 o más colaboradores L 10,282.37

- Empresas o Maquilas con menos de 10 colaboradores L 9,197.99

- Maquilas con 10 o más colaboradores L 9,197.99

Beneficios de Ahorro

- Creación a través de un porcentaje voluntario adicional de una mejor pensión por vejez o invalidez a tus colaboradores.

- Ayuda a lograr independencia económica en la edad de retiro de tus colaboradores.

- Pueden los colaboradores obtener beneficios fiscales pues los aportes son deducibles de la renta bruta gravable.

- Excelente tasa de rendimiento, superior a la que recibirías en la banca.

- El RAP te acreditará diariamente los intereses generados por los ahorros de tus colaboradores.

- El RAP le brinda el programa Asesoría de Inversiones Integrales RAP, para apoyar a tus colaboradores en su esfuerzo de ahorro para un mañana, tanto a nivel personal como familiar.

- El RAP le ayuda a tus colaboradores a determinar cuál es el mejor plan de ahorro para sus pensiones.

- Bajo costo de administración.

- Es fácil ya que se realiza por medio de la planilla mensual que envías al RAP.

Cobro por comisión

El RAP aplica un 8% sobre tus aportes realizados mensualmente.

Plan de Retiro de Pensión

El saldo de la cuenta que pagará la pensión se compone de:

- Cotizaciones del afiliado (obligatorias y voluntarias).

- Aportes de la empresa (obligatorios y voluntarios).

- Aportes extraordinarios.

- Rentabilidad que el fondo genera.

Modalidades de Pago de Pensión

- Pensión en pago único: El AFILIADO, recibirá el saldo total acumulado en la Cuenta de Capitalización Individual de Previsión a la fecha de retiro, mediante un único desembolso, quedando liquidada la cuenta y la obligación de LA ADMINISTRADORA (RAP) con EL AFILIADO.

- Pensión mediante retiros programados: EL AFILIADO podrá retirar el fondo acumulado en cuotas o pensión mensual, por el tiempo que él establezca, hasta extinguir el saldo de la Cuenta de Capitalización Individual de Previsión. Bajo este mecanismo, la cuenta seguirá devengando rendimientos sobre su saldo.

- Pensión mediante renta vitalicia: El afiliado contrata una compañía de seguros de su elección, la cual se obliga a pagarle una renta mensual desde el momento en que se suscribe el contrato hasta su fallecimiento, y posteriormente a pagar pensiones mensuales de sobrevivencia a los beneficiarios designados, previa información de las modalidades aplicables

- Pensión Mixta: En esta modalidad se dividen los fondos que el afiliado tiene en su Fondo de Pensiones RAP, con el objetivo de suscribir dos contratos: un Retiro Programado que será administrado por el RAP y una Renta Vitalicia que se manejará a través de una compañía aseguradora.

»BENEFICIO PARA LOS COLABORADORES

»BENEFICIO PARA LOS COLABORADORES

El RAP es una Institución Financiera Privada de Interés Social que brinda soluciones financieras para mejorar la calidad de vida de sus afiliados.

El RAP es una Institución Financiera Privada de Interés Social que brinda soluciones financieras para mejorar la calidad de vida de sus afiliados.