Es determinado como la tasa que iguale el valor de los pagos efectuados por el usuario financiero con los fondos recibidos, es decir, como aquella tasa que iguala los pagos netos del crédito a cero. Es expresado en términos efectivos anuales y en tanto por ciento con dos decimales.

Comunicado: Gestiones de Planillas de Cotizaciones y Préstamos

Publicado el: 19 junio, 2023

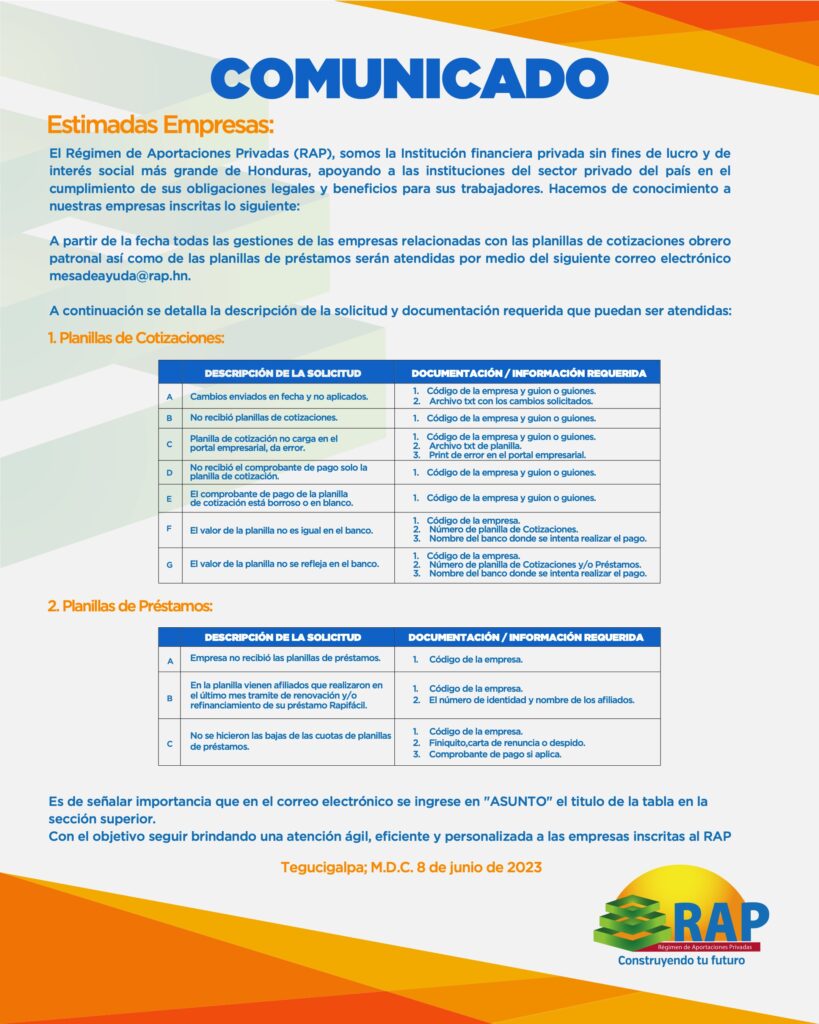

El Régimen de Aportaciones Privadas (RAP), somos la Institución financiera privada sin fines de lucro y de interés social más grande de Honduras, apoyando a las instituciones del sector privado del país en el cumplimiento de sus obligaciones legales y beneficios para sus trabajadores. Hacemos de conocimiento a nuestras empresas inscritas lo siguiente:

A partir de la fecha todas las gestiones de las empresas relacionadas con las planillas de cotizaciones obrero patronal así como de las planillas de préstamos serán atendidas por medio del siguiente correo electrónico: mesadeayuda@rap.hn.

Publicado el: 19 junio, 2023

El Régimen de Aportaciones Privadas (RAP), somos la Institución financiera privada sin fines de lucro y de interés social más grande de Honduras, apoyando a las instituciones del sector privado del país en el cumplimiento de sus obligaciones legales y beneficios para sus trabajadores. Hacemos de conocimiento a nuestras empresas inscritas lo siguiente:

A partir de la fecha todas las gestiones de las empresas relacionadas con las planillas de cotizaciones obrero patronal así como de las planillas de préstamos serán atendidas por medio del siguiente correo electrónico: mesadeayuda@rap.hn.

RAP Honduras © 2024

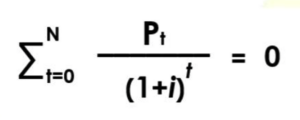

COSTO ANUAL TOTAL (CAT)

El CAT permite conocer el monto real que se pagará por un financiamiento, es una de las variables que se debe comparar al momento de evaluar las distintas opciones en el mercado.

Para el cálculo del CAT, se incluyen los siguientes conceptos:

El cobro y pago del principal;

Los intereses ordinarios;

Las comisiones por todos los conceptos relacionados al otorgamiento y administración del crédito; y,

Descuentos y bonificaciones en caso de cumplir con las condiciones del contrato.

El CAT no incluye aquellos conceptos que el RAP no puede controlar. Es decir, aquellos que están determinados por factores totalmente ajenos y no se pueden modificar. Por lo anterior, se excluyen los siguientes conceptos:

Impuestos aplicables a la transacción;

Gastos por avalúos; y,

Gastos notariales por el registro y traslado del dominio

Donde:

Pt = t-ésimo Pago Neto (Pagos-Desembolsos)

N= número de pagos

i= costo total en términos nominales

t= número de pago del crédito

∑= sumatoria de dato

La señora María Alejandra Rodríguez, se presentó a una de las oficinas del RAP para solicitar información de préstamos RAPIFACIL. Se le explicó que le podían prestar hasta el 90% de sus aportaciones. El oficial de préstamos procedió a realizar el análisis respectivo, determinó que la afiliada podía optar a un préstamo bajo las siguientes condiciones:

Monto: L30,00.00

Tasa anual: 9.75%

Plazo: 12 meses

Cuota nivelada: L2,633.99

Para tomar una decisión la señora María Alejandra Rodríguez, desea saber cuál es la tasa CAT.

El oficial de créditos le informa que la tasa CAT es del 10.20% anual y que estaría pagando L1,607.88 por concepto de intereses regulares durante la vigencia del préstamo, es decir, un total de L.31,607.88 incluyendo el capital prestado.

Premios

Beneficios de actualizar

Fechas de Sorteos

Porqué actualizar

Fechas y Premios

Información del Fondo de Vivienda

|

El Fondo de Vivienda se compone de: » Ahorros históricos » Ahorros voluntarios

Los ahorros históricos son las cotizaciones y aportaciones obrero – patronales que fueron obligatorias en el marco de la Ley del RAP y que a partir de la vigencia de la Ley Marco del Sistema de Protección Social son de carácter voluntario.

Las aportaciones voluntarias se pueden realizar mediante deducción por planilla y pagos en línea. REQUISITOS DE AFILIACION

»Original y copia de la tarjeta de identidad; »Completar la solicitud y contrato de afiliación voluntaria del Fondo de Vivienda e Inclusión Financiera; »Acreditar nivel de ingresos mensuales |

|

BENEFICIOS PARA LOS AFILIADOS Oportunidad para la generación de un fondo de ahorro » Altos rendimientos » Acreditación diaria de intereses » Devolución de aportes » Entrega de Excedentes » Acceso a programas de financiamiento » Préstamos de Vivienda » Préstamos de Consolidación de Deuda » Préstamos Personales (Rapifácil) RENDIMIENTOS:

Los fondos son invertidos en condiciones de seguridad, rentabilidad y liquidez |

Información del Fondo - Cesantía

|

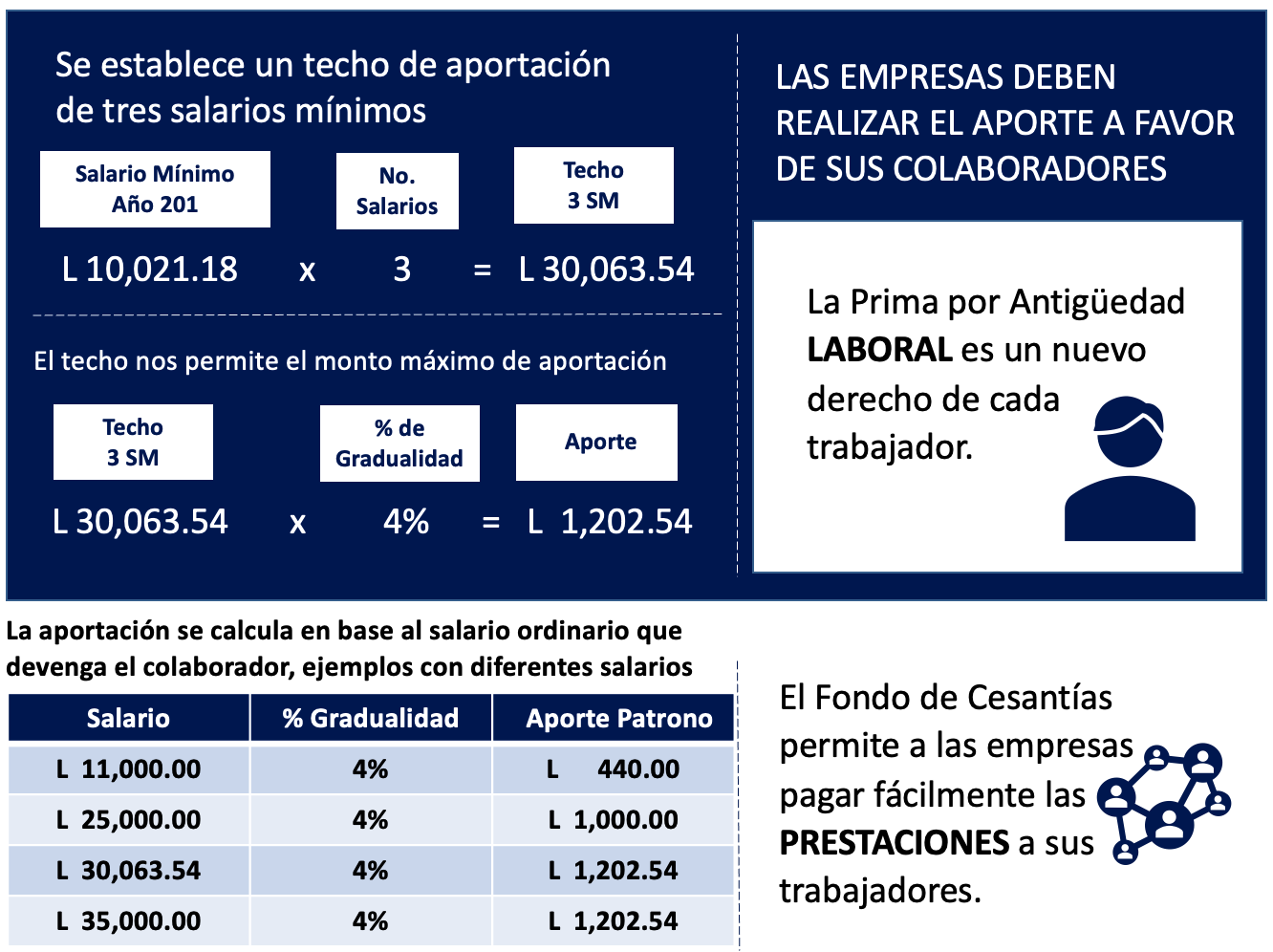

OBJETIVO DEL FONDO DE CESANTÍAS » Propiciar el pago de las prestaciones de los trabajadores. » Creación de la compensación o prima por antigüedad laboral.

BENEFICIO PARA LAS EMPRESAS » Disponibilidad de recursos para afrontar obligaciones » Administración efectiva del pasivo laboral » Alta tasa de rendimiento » Rendimientos están a favor de la Empresa (reduciendo la cantidad de recursos a utilizar para el pago) » Escudo Fiscal. |

|

»Reducción del riesgo de incumplimiento por parte del patrono. »Reserva laboral en efectivo. (Prestaciones) »Prima por antigüedad

La Reserva Laboral se puede utilizar para el pago del Auxilio de Cesantía cuando:

»Se da un despido injustificado del trabajador. »Cuando la Secretaría del Trabajo certifica el despido indirecto de un empleado El dinero acumulado en el Fondo de Cesantías es propiedad del COLABORADOR |

»BENEFICIO PARA LOS COLABORADORES

»BENEFICIO PARA LOS COLABORADORES

¿Quiénes deben aportar?

|

La Ley Marco del Sistema de Protección Social faculta al RAP a recaudar y administrar las Cuentas de Capitalización Individual de Pensiones y Cesantías, dicha Ley se publicó el 17 de julio de 2015 y entró en vigencia el 4 de septiembre de 2015.

TODAS LAS EMPRESAS PRIVADAS DEBEN ESTAR INSCRITAS AL RAP

» Empresas con 10 o más colaboradores » Empresas con menos de 10 colaboradores

BENEFICIOS QUE OBTIENEN LAS EMPRESAS AL INSCRIBIR SUS EMPRESAS AL RAP

FONDO DE CESANTÍAS

Acumular recursos necesarios en efectivo para cubrir un porcentaje de las prestaciones de sus colaboradores.

FONDO DE PENSIONES

Contribuyen a generar un ahorro para el futuro de sus colaboradores.

|

|

LAS APORTACIONES RECAUDADAS POR LAS EMPRESAS se acreditan directamente a las cuentas de los afiliados.

Aportaciones obligatorias que se realizan en la Cuenta de cada afiliado: APORTACIONES DEL EMPLEADOR Y COTIZACIONES DEL AFILIADO.

LAS EMPRESAS DE FORMA ADICIONAL A LO ESTABLECIDO EN LA LEY, pueden aportar de forma voluntaria a favor de sus colaboradores, en los siguientes fondos:

LAS EMPRESAS PRIVADAS QUE AÚN NO SE HAN INSCRITO AL RAP

|

Misión, Visión, Valores

MISIÓN:

“Somos una Institución Financiera Privada de Interés Social orientada a la mejora de la calidad de vida de nuestros afiliados.”

VISIÓN:

“Ser la mejor opción en soluciones financieras incluyentes en los mercados que participemos.”

VALORES:

» Integridad

» Tolerancia

» Respeto

» Calidez

» Transparencia

» Equidad

Quiénes Somos

|

Cuenta con más de 300,000 afiliados y ha logrado administrar más de 24,000 millones de lempiras.

Es la única Institución Financiera Privada de Interés Social que entrega excedentes a sus afiliados y ha entregado L 2,000,294,200 desde el año 2017.

Los dueños del RAP son todos los afiliados, y la Institución existe para generar un cambio en el individuo y en la sociedad.

El RAP BRINDA ALTOS RENDIMIENTOS EN LOS AHORROS debido a la metodología de inversión colectiva de fondos y la experiencia del RAP en la inversión de recursos.

El Consejo Directivo determinó brindar altos rendimientos en los ahorros, bajas comisiones y bajas tasas de interés en los préstamos.

Cuenta con una GRAN SOLIDEZ FINANCIERA.

|

| FONDOS QUE ADMINISTRA EL RAP

El RAP es supervisado por: » Comisión Nacional de Banca y Seguros, CNBS » El 100% del capital que administra el RAP tiene su origen DE LA EMPRESA PRIVADA. » El RAP brinda beneficios de forma equitativa a TODOS SUS AFILIADOS. |

El RAP es una Institución Financiera Privada de Interés Social que brinda soluciones financieras para mejorar la calidad de vida de sus afiliados.

El RAP es una Institución Financiera Privada de Interés Social que brinda soluciones financieras para mejorar la calidad de vida de sus afiliados.

Información del Fondo - Pensiones

|

OBJETIVO DEL FONDO DE PENSIONES Garantizar a los trabajadores, el amparo contra las contingencias derivadas de la vejez, la invalidez y la muerte. BENEFICIO PARA LAS EMPRESAS » Cumplimiento adecuado de la Ley » Escudo Fiscal » Transparencia en la administración de los fondos » Fortalecer el paquete de compensaciones a entregar a sus colaboradores » Responsabilidad Social Empresarial |

|

BENEFICIO PARA LOS COLABORADORES » Altos rendimientos » Acreditación diaria de intereses » Escudo Fiscal » Ahorro doble » Acceso a una jubilación adecuada » Devolución de aportes en caso de invalidez, vejez y muerte EDADES PARA RETIRAR EL FONDO DE PENSIONES POR VEJEZ »Mujeres 60 años »Hombres 65 años El saldo del Fondo de Pensiones se compone de: » Cotizaciones del afiliado (obligatorias y voluntarias) » Aportes de la empresa (obligatorias y voluntarias) » Aportes extraordinarios » Rentabilidad que el fondo genera |

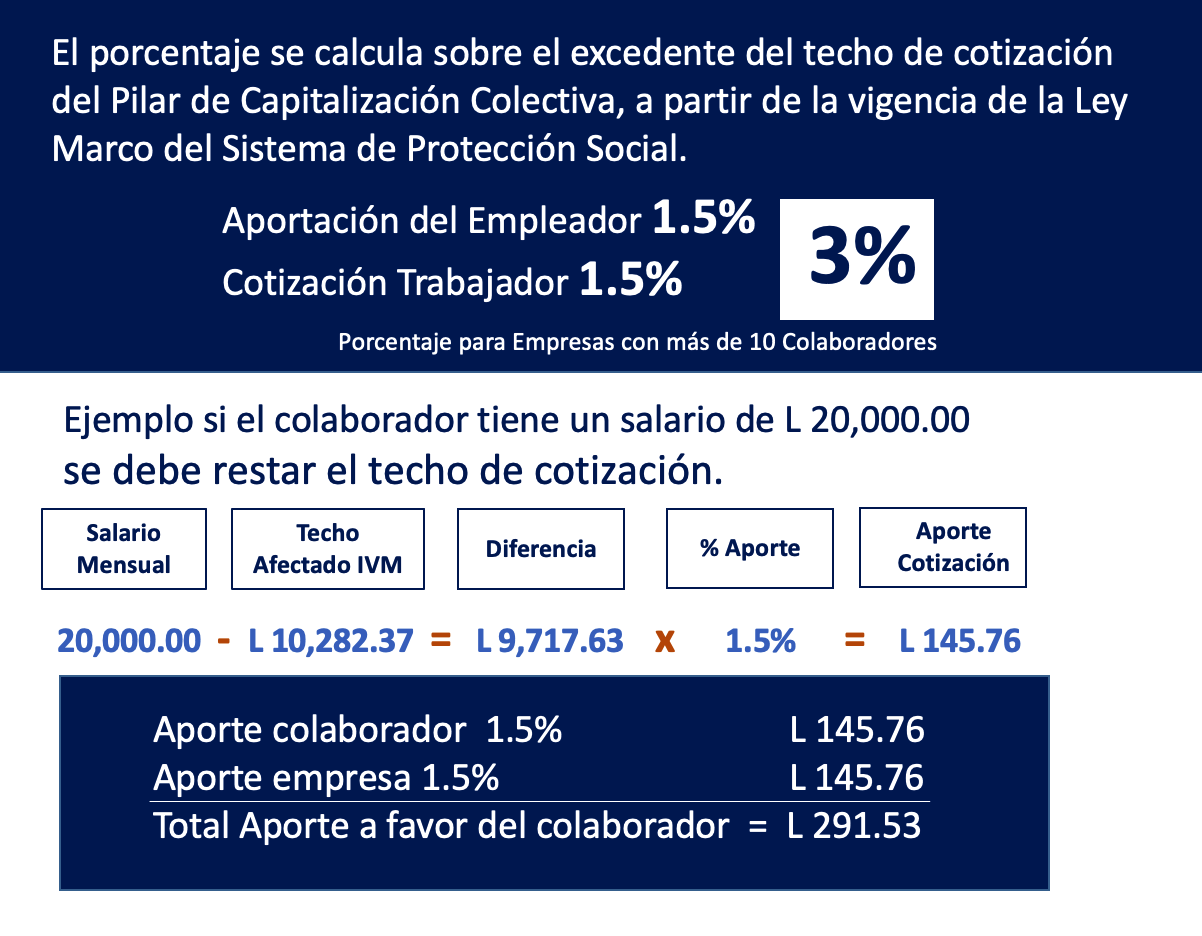

Calculo del Fondo - Pensiones

Calculo de Fondo

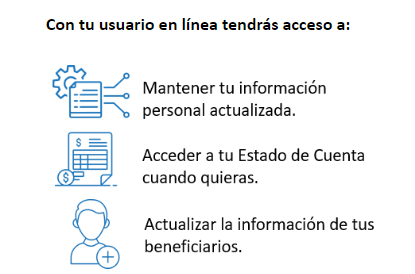

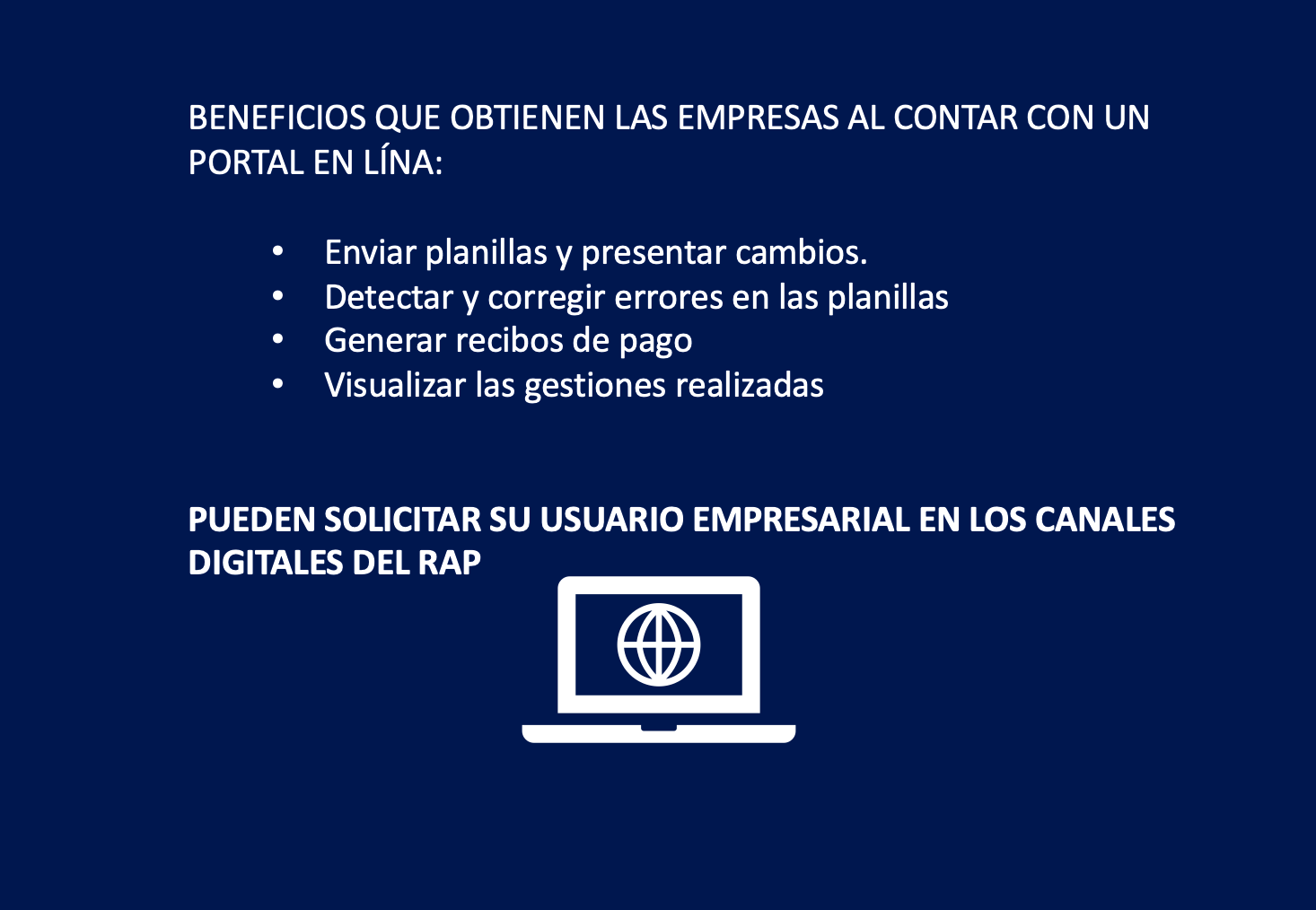

Rap en Línea - Empresas

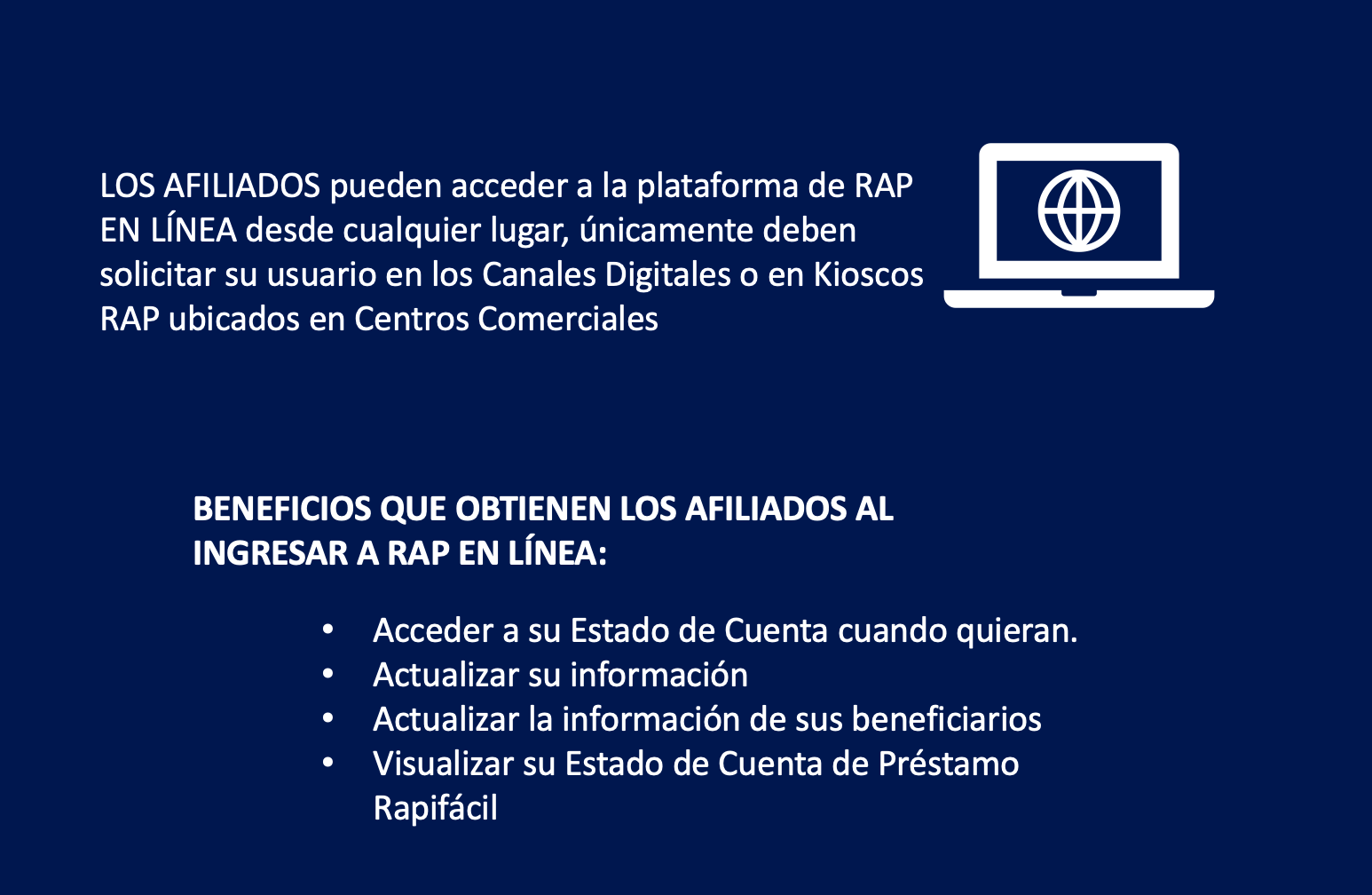

Rap en Línea - Afiliados

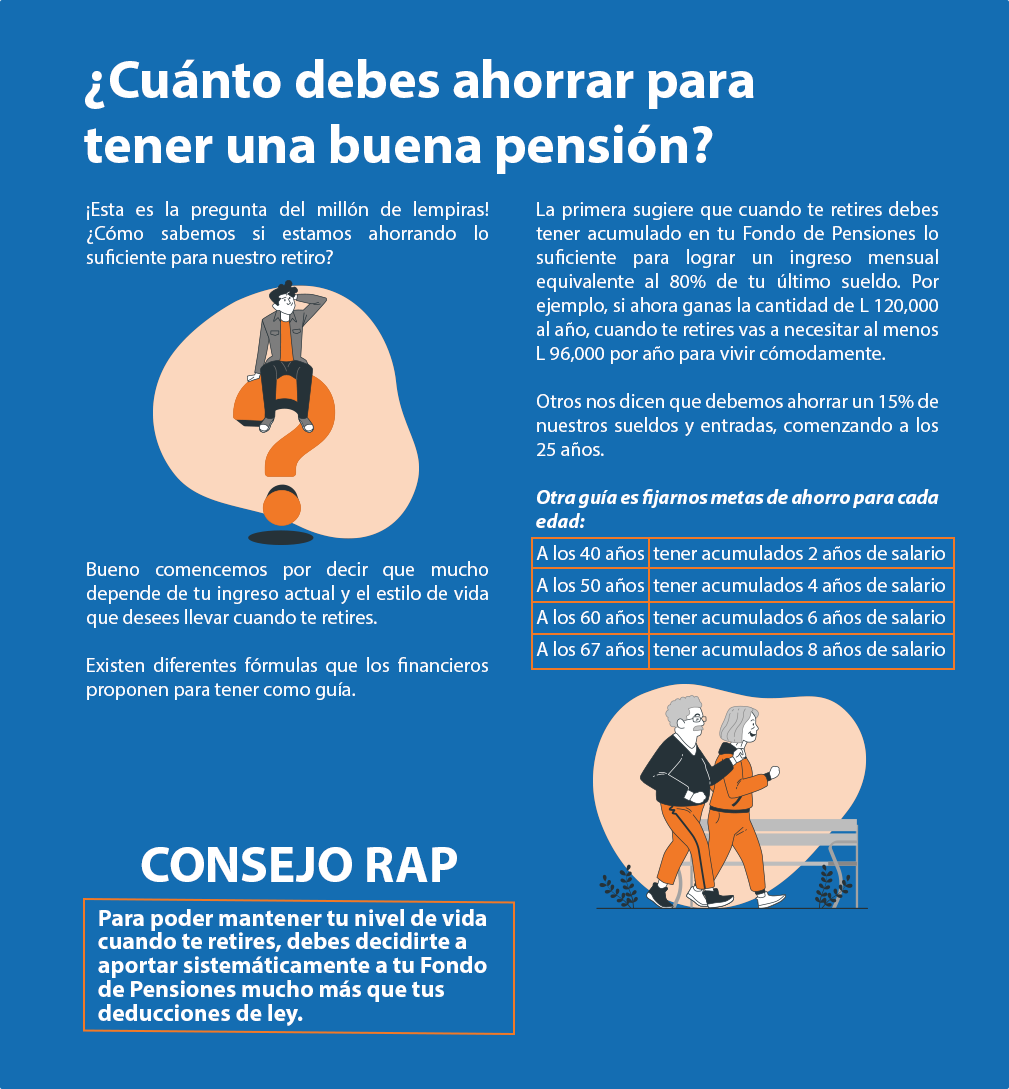

¿Cuánto debes ahorrar para tener una buena pensión?

¿Hasta cuándo vas a dejar de trabajar y empezar a disfrutar?

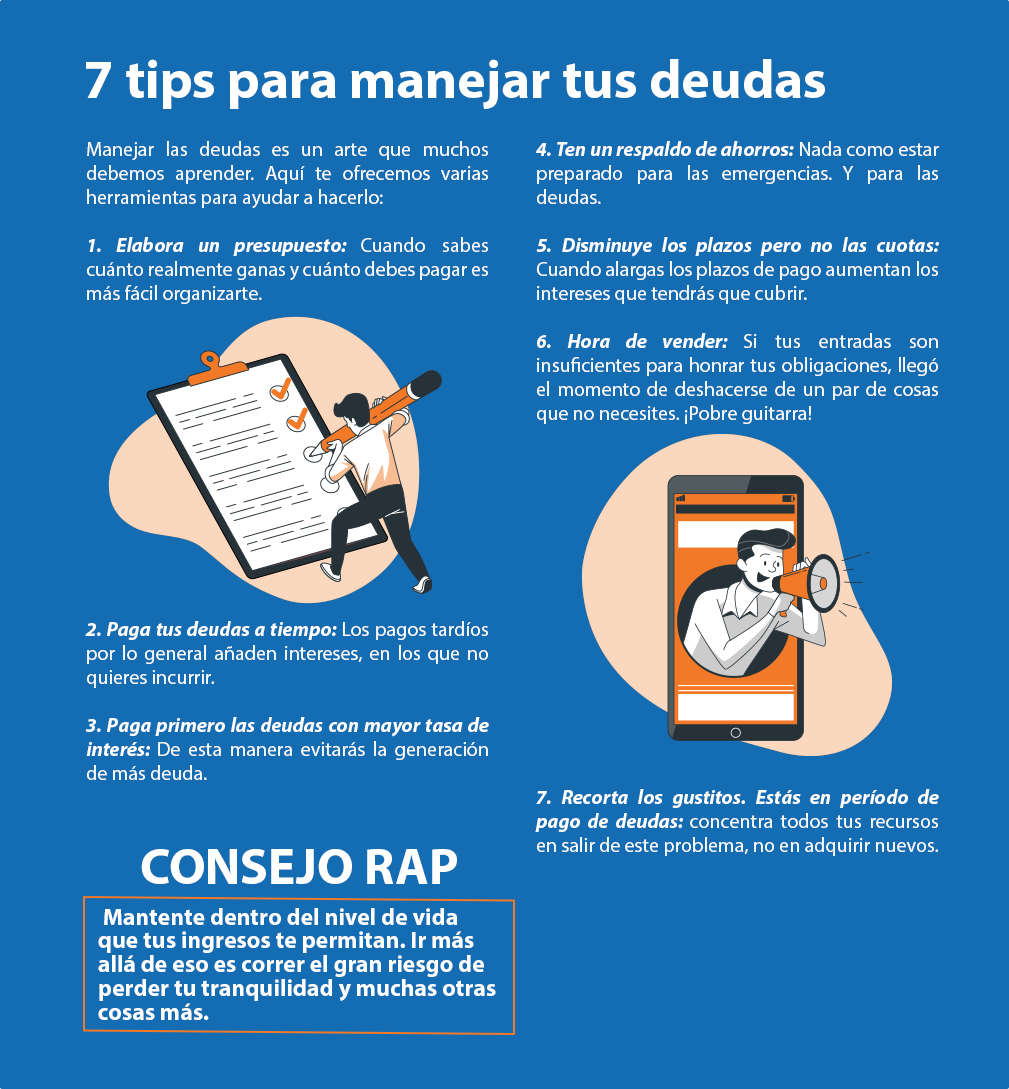

7 tips para manejar tus deudas

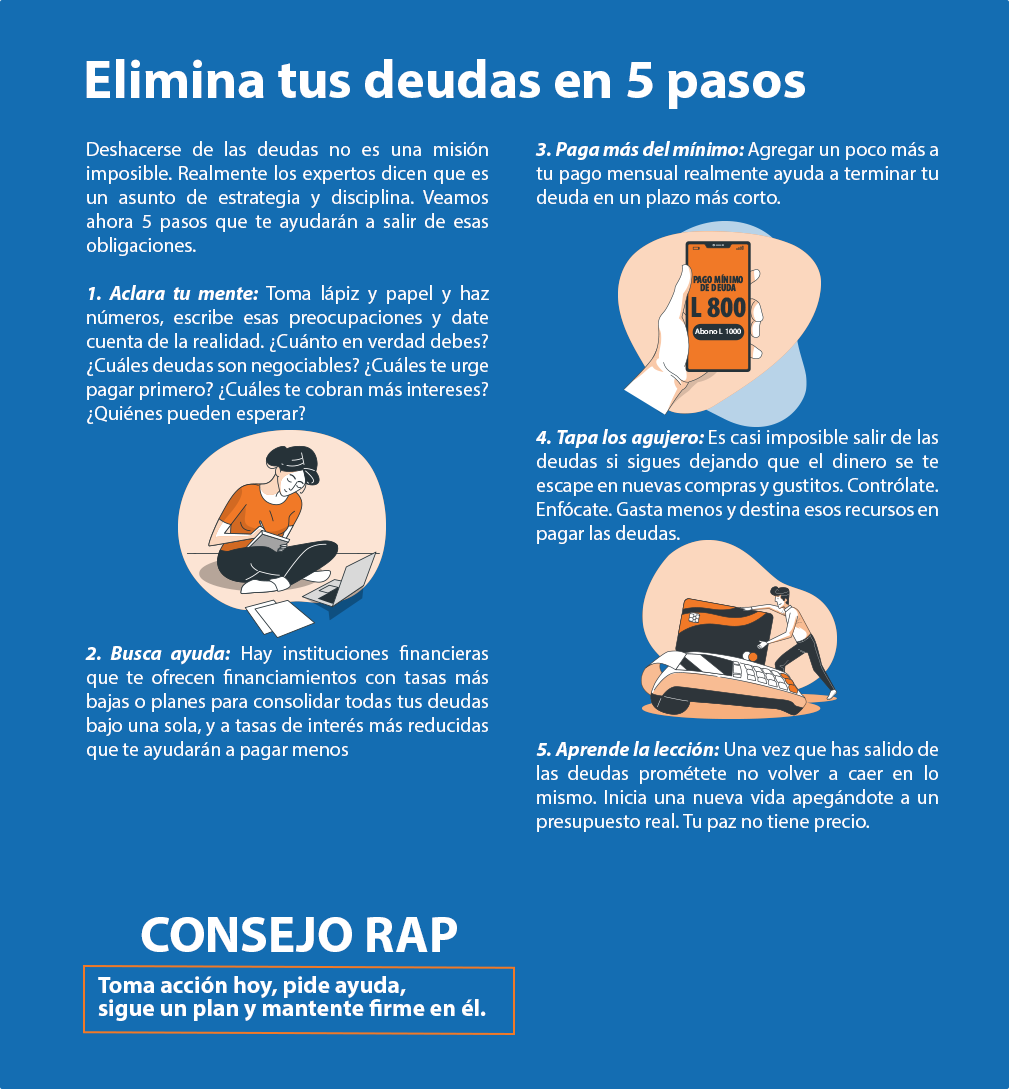

Elimina tus deudas en 5 pasos

Tu mejor inversión

Rumbo a la casa de tus sueños

El presupuesto, mi buen amigo

Yo vrs. mi presupuesto

Como hacer que tus ahorros crezcan

Mejor que el crédito: el ahorro

Red de Agencias Banrural - Gestiones de Retiro RAP

Excedentes Abril - Junio 2019